Légende de la leçon

Vert : définitions

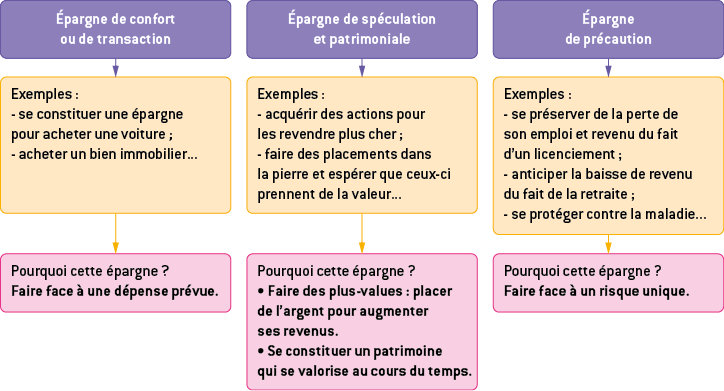

I. Les motifs de l'épargne

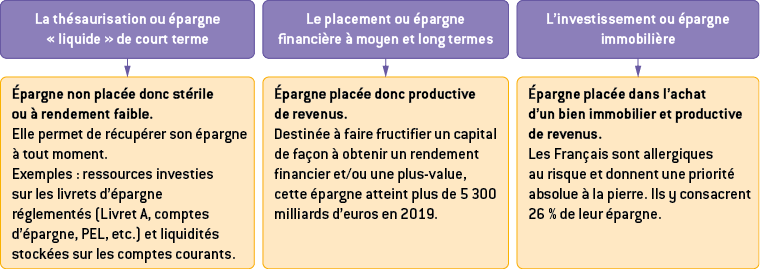

II. Les formes de l'épargne

Les ménages ont un taux d’épargne plus élevé qu’autrefois. Cependant, on constate une modification des habitudes d’épargne : les ménages consacrent plus d’argent à l’épargne financière (assurances vie).

Définition

La thésaurisation est le fait d’accumuler des richesses (or, billet, œuvres d’art, etc.). Contrairement à l’épargne, la thésaurisation est improductive et ne fait pas fructifier le bien.

III. L'influence budgétaire d'un achat à crédit

Souscrire un crédit offre la possibilité de bénéficier d’une certaine somme d’argent prêtée par un organisme spécialisé ou une banque afin de financer un projet.

Le crédit engendre des intérêts que le débiteur devra régler au créditeur.

On a recours à un crédit lorsque l’on n’a pas assez d’argent disponible pour financer un projet ou pour faire face à ce que l’on appelle un événement de la vie. Achat d’un logement ou d’une voiture, réalisation de travaux, besoin d’un nouvel ordinateur, financement des études des enfants… Les raisons qui peuvent pousser une personne à solliciter un prêt sont diverses, c’est pourquoi il existe sur le marché un nombre élevé de crédits pour toutes les situations : crédit à la consommation, prêt personnel, crédit revolving, crédit immobilier.

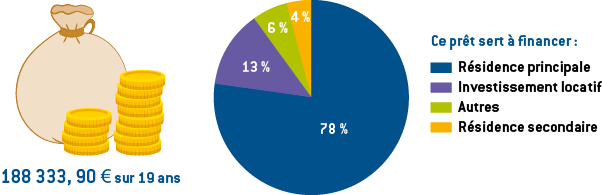

Source : d’après www.lesfurets.com

Le montant de l’emprunt moyen en France en 2019

À savoir

Le crédit revolving ou crédit renouvelable est une forme de crédit consistant à mettre à disposition d’un emprunteur une somme d’argent réutilisable au fur et à mesure de son remboursement pour financer des achats non prédéfinis.

Il est proposé par de très nombreuses banques, par les organismes de crédit spécialisés (Cetelem, Cofidis, Sofinco, Banque Casino...) et par les grandes surfaces pour régler les achats.

Le crédit renouvelable, assorti de taux d’intérêts élevés, peut entraîner les ménages les moins solvables dans une spirale d’endettement dangereuse.