I) Définition

L'amortissement linéaire est une méthode de calcul de l'amortissement dont le montant des annuités est constant. Ce mode de calcul correspond au régime de droit commun qui est toujours accepté en fiscalité.

L'amortissement linéaire peut s'appliquer à tous les biens. Cependant, cette méthode de calcul est obligatoire pour :

Les biens d'occasions ;

Les biens dont l'amortissement dégressif n'est pas autorisé tel que les véhicules de tourismes ;

Les biens qui ont une durée de vie inférieure à ans.

II) Conditions pour amortir un bien

Ne peut être amorti que les immobilisations corporelles ou incorporelles, c'est-à-dire les biens destinés à rester durablement dans l'entreprise ;

Les immobilisations doivent être inscrites à l'actif du bilan ;

Le bien doit se déprécier par l'usure ou le temps.

III) Formule de calcul de l'amortissement linéaire

Base amortissable taux d'amortissement

IV) Base amortissable

La base à prendre en compte pour le calcul est la valeur brute (valeur d’achat HT frais annexes) du bien en déduisant la valeur résiduelle.

V) La durée d'amortissement

En comptabilité la durée d'utilisation est retenue comme durée d'amortissement. Cependant, en France, les entreprises ne dépassant pas, pour deux exercices successifs, deux des trois seuils suivants peuvent utiliser la valeur d'usage (fiscale) et non d'utilité comme durée d'amortissement :

Chiffre d'affaires ne dépassant pas € ;

Total bilan ne dépassant pas €.

Nombre de salariés n'excédant pas .

En fiscalité, on retient la durée d'usage qui est fonction de la nature du bien.

En France, selon l'article du CGI, la durée fiscale d'amortissement est :

ans pour un bâtiment ;

ans pour un matériel ou un mobilier ;

à ans pour un outillage ;

à ans pour un matériel de bureau ;

à ans pour un matériel de transport automobile.

À noter qu'un amortissement exceptionnel sur mois est possible en France pour :

Le matériel qui économise l'énergie ou limite le bruit ;

Les immeubles antipollution ;

Le matériel agricole qui protège l'environnement ;

Les logiciels acquis.

Calcul de la première annuité de l'amortissement

La première annuité est calculée au prorata temporis. Cela signifie que lorsqu'un bien est acquis en cours d'année, on prend en compte le nombre de jours que l'immobilisation a été dans la société jusqu'à la fin de l'exercice. Sachant que l'on considère que chaque mois fait jours.

Le premier jour à prendre pour le calcul est la date de mise en service et non la date d'acquisition.

Pour la première année le calcul du montant de l'amortissement est :

(Montant normal de l'amortissement nb de jour d'utilisation) jours

La valeur nette comptable (VNC)

La VNC est la valeur du bien à une date précise.

VNC Valeur d'origine (VO) somme des amortissements depuis le début de l'acquisition

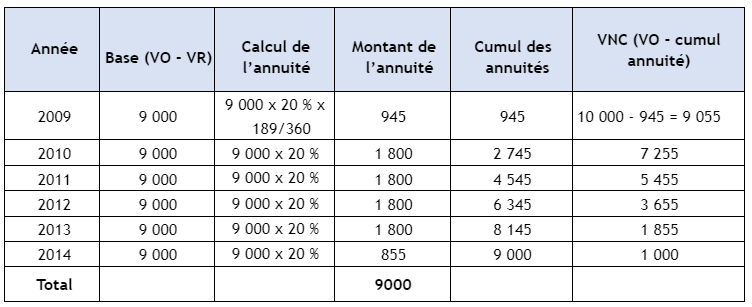

Exemple

La société A a acheté du matériel industriel le juin pour € HT. La durée d'utilisation du bien est estimée à ans. Le matériel a été mis en service le juin . La valeur résiduelle (VR) est de € HT (prix de vente estimé après ans d'utilisation).

Le tableau d'amortissement du matériel Industriel est :

VO : € HT. VR : € HT. Date de mise en service : juin . Durée d'utilisation : ans.

Taux d'amortissement : %.

Calcul de l'annuité de la première année.

Date de mise en service : le juin .