Légende de la leçon

Vert : définitions

I. Le chiffre d'affaires et ses composantes

Le chiffre d’affaires est un élément clé de l’entreprise. Il contribue à accroître sa rentabilité et sa compétitivité.

1) Le chiffre d’affaires

Le chiffre d’affaires (CA) correspond à la somme des montants des ventes de produits et des prestations de services réalisés par une entreprise au cours d’un exercice comptable.

La formule de calcul du chiffre d’affaires d’une entreprise est la suivante :

CA = nombre de produits vendus (ou prestations) × prix de vente respectifs

Le chiffre d’affaires peut être hors taxes (HT) ou inclure la TVA (taxe sur la valeur ajoutée), auquel cas on parle de chiffre d’affaires TTC (toutes charges comprises).

Plusieurs indicateurs, basés sur le chiffre d’affaires, permettent d’interpréter la performance de l’entreprise (chiffre d’affaires encaissé, chiffre d’affaires par salarié…).

D’un point de vue financier, le chiffre d’affaires est un indicateur qui est utilisé par les dirigeants d’entreprises à des fins multiples : évaluer la société, suivre la performance des ventes, déterminer les parts de marchés dans un secteur.

Définition

L’exercice comptable correspond à une période pour laquelle l’entreprise est tenue d’établir des comptes annuels. Normalement, la durée de l’exercice comptable est de 12 mois, alignée ou non sur l’année civile.

2) Le chiffre d’affaires prévisionnel

Le chiffre d’affaires prévisionnel est une prévision du chiffre d’affaires dans le cas d’une projection de revenus futurs.

Pour établir un chiffre d’affaires prévisionnel, il faut connaître le secteur d’activité. Pour se projeter en termes de ventes, il est possible de faire des études de marché.

La formule de calcul du chiffre d’affaires prévisionnel d’une entreprise est la suivante :

CA prévisionnel = nombre de ventes prévues × prix de vente unitaire fixé

Le CA prévisionnel peut être réclamé dans le cadre d’un business plan destiné à des investisseurs, à une direction générale d’une entreprise ou d’une demande de financement auprès d’une banque.

3) Le volume et le prix

Pour faire progresser le CA d’une entreprise, on peut agir sur 3 composantes : le volume (les quantités de produits ou services vendus) ; le nombre de produits ou d’offres (plusieurs offres permettent de toucher plus de besoins) ; le prix.

Les actions publicitaires ont pour objectif de capter de nouveaux clients, et donc d’accroître le chiffre d’affaires potentiel. La fidélisation de la clientèle permet également d’augmenter le chiffre d’affaires. En effet, la diversification des produits proposés par l’entreprise (moyenne gamme, haut de gamme) contribue à la fidélisation du client car il n’a pas besoin de se tourner vers la concurrence pour se procurer le produit qu’il cherche.

II. Le résultat comptable

Le résultat comptable de l’exercice est égal à la différence entre les produits et les charges.

Les comptes de produits et les comptes de charges sont appelés « comptes de gestion ». La différence entre les deux fait naître le résultat comptable.

Lorsque les produits sont supérieurs aux charges, le solde est créditeur et l’entreprise a réalisé un bénéfice. À l’inverse, si les charges excèdent les produits, le solde est débiteur et l’entreprise subit une perte. Les résultats permettent d’analyser la façon dont évolue et se répartit la rentabilité de l’activité.

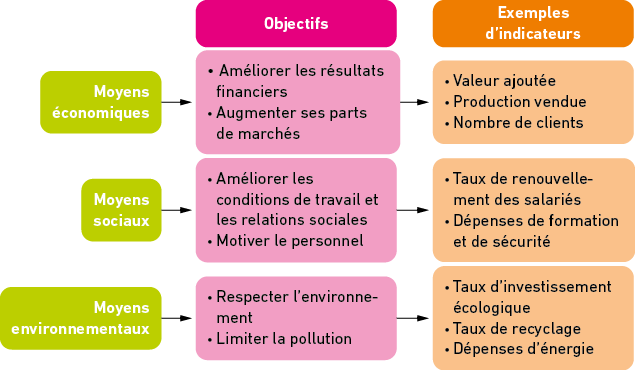

III. La performance de l'entreprise

La performance d’une entreprise se traduit par l’efficacité des moyens utilisés pour atteindre des objectifs préalablement définis. Des indicateurs permettent de mesurer la performance économique, sociale et environnementale.