I) Définition

Le budget de trésorerie correspond à un prévisionnel de données établi par une entreprise afin d’anticiper ses résultats et ses dépenses. Définir un budget de trésorerie permet donc à une entreprise d’avoir une visibilité sur différents indicateurs financiers et de mieux piloter sa trésorerie.

II) Construction du budget de trésorerie

Un budget de trésorerie est constitué de 2 postes d’analyse : le budget lié aux encaissements prévisionnels et le budget lié aux décaissements prévisionnels.

1) Encaissements prévisionnels

Règlements clients

Subventions

Emprunts

Capital/compte courant associé

Remboursement de crédit de TVA

2) Décaissements prévisionnels

Règlements fournisseurs

Salaires et charges sociales

Investissements

Règlements des impôts et taxes

Remboursements d’emprunts

Remboursements d’apports en compte courant d’associé

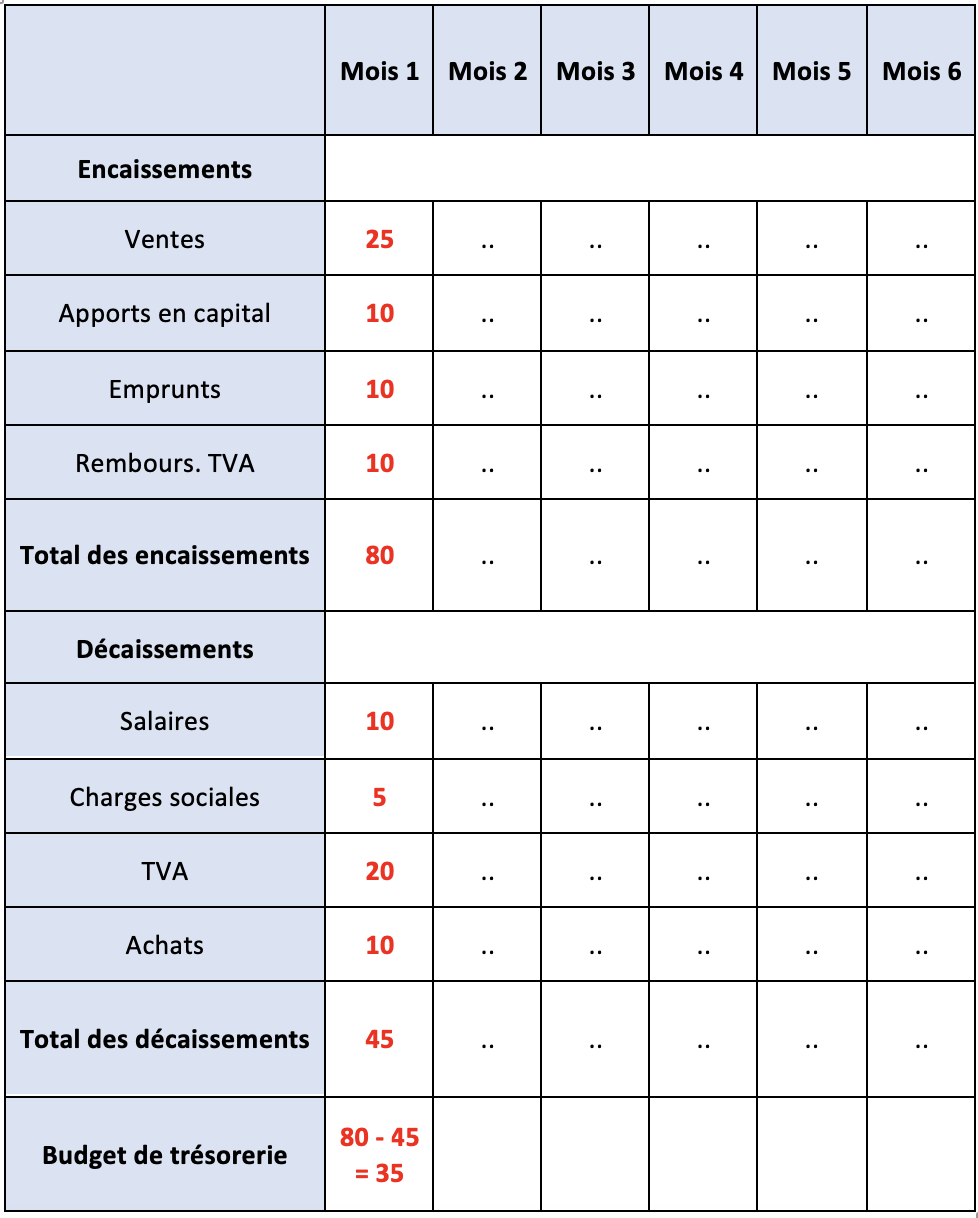

III) Composition d’un tableau de budget de trésorerie

Lecture des résultats

Si le budget de trésorerie est négatif, alors c’est qu’un poste pose un problème : ventes insuffisantes, coûts d’achat trop élevés, etc. Si le budget de trésorerie est positif, alors vos recettes couvrent les dépenses.