I) Définition

Le seuil de rentabilité représente le chiffre d'affaires / le niveau de ventes minimum qu'une entreprise doit réaliser pour ne pas être en déficit. Lorsque l'entreprise atteint ce seuil, elle ne réalise ni de perte ni de bénéfice, c'est ce qu'on appelle le point mort.

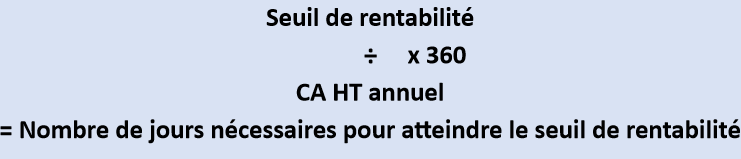

Ce seuil permet aussi d'apprécier la valeur d'une activité et donc de savoir si les recettes générées par cette dernière sont suffisantes pour premièrement couvrir les charges et deuxièmement créer du profit. Ce seuil permet également de connaître la date à partir de laquelle une activité / entreprise devient rentable.

II) Définir le seuil de rentabilité

Pour calculer le seuil de rentabilité, il faut utiliser un compte de résultat différentiel.

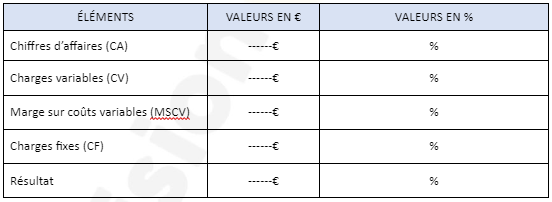

1) Calculer le résultat du compte de résultat différentiel

Chiffre d'affaires Charges variables Marge sur coûts variables (MSCV)

MSCV Charge fixes = Résultat

Les charges fixes : ces charges ne sont pas liées aux ventes et sont des charges directement liées à la structure de l'entreprise : salaire fixe, loyer du local, abonnements, intérêts sur les emprunts, etc.

Les charges variables : ces charges augmentent ou diminuent selon le chiffre d'affaires réalisé ou des quantités de produits vendus. Exemple de charges variables : commissions sur salaire, achat des matières premières, fournitures.

2) Calculer le seuil de rentabilité en valeur

Charges fixes Taux de marge sur coût variable (MSCV) Seuil de rentabilité

3) Calculer le seuil de rentabilité en quantités vendues

Seuil de rentabilité Prix de vente unitaire Quantité pour atteindre le seuil de rentabilité