I) Définition

Le compte de résultat est un tableau comptable qui permet de déterminer l'état financier d'une entreprise de manière annuelle. Il permet de traduire le bénéfice ou la perte réalisé à travers un résultat net.

Le compte de résultat est un document comptable obligatoire avec le bilan.

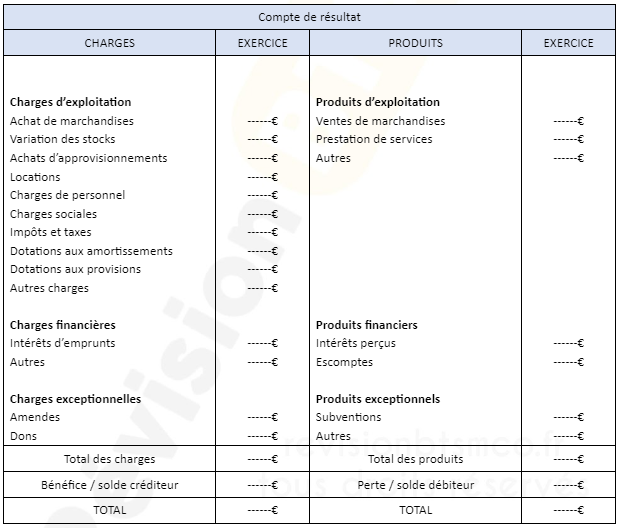

II) Composition du tableau de compte de résultat

III) Les charges et les produits

Les charges caractérisent les opérations qui coûtent de l'argent à l'entreprise et les produits caractérisent les opérations qui rapportent de l'argent à l'entreprise.

1) Calculer le résultat d'exploitation

Produits d'exploitation Charges d'exploitation Résultat d'exploitation.

Permet de dégager le résultat d'exploitation pour les opérations habituelles de l'entreprise.

2) Calculer le résultat financier

Produits financiers Charges financières = Résultat financier.

Permet de dégager le résultat financier entre les produits financiers et les charges financières.

3) Calculer le résultat exceptionnel

Produits exceptionnels Charges exceptionnelles = Résultat exceptionnel.

Permet de dégager le résultat exceptionnel entre les opérations non courante de l'entreprise.

4) Calculer le résultat net

Total des produits Total des charges Résultat net.

Si le résultat est positif alors l'entreprise génère des bénéfices. Si le résultat est négatif alors l'entreprise génère des pertes.